新加坡——对于43岁的外卖骑手Roslan Yunos来说,去上班曾经是一件快乐的事情,但现在一切都变了。

自2023年初以来,由于新加坡人勒紧裤腰带,加上商品及服务税(GST)上调1个百分点至8%,他不得不应对食品订单下滑的问题。

他说,因此,压力和生存而不是快乐主宰了他的情绪。

罗斯兰每个月都要为他14岁的儿子支付抚养费,他是这里感受到通货膨胀压力的许多零工工人之一。

根据星展银行(DBS Bank)的最新数据,这些工人的支出超过了收入,他们被迫动用微薄的储蓄来支付日常开支。

但这种情况通常不会持续太久,因为星展银行的研究发现,如果停止工作,零工工人的存款中位数仅够支付1.7个月的开支。

Nurjannah Suhaimi /今天

Nurjannah Suhaimi /今天

罗思兰表示,他还担心从明年1月1日起,商品及服务税将再上调一个百分点,至9%。

尽管核心通胀率已从今年早些时候5.5%的峰值逐步回落至5月份的4.7%,但仍高企,足以侵蚀罗斯兰等消费者的购买力。

虽然Roslan先生和他的父母住在一起,但其他零工工人也面临着更高的抵押贷款利息偿还,这增加了生活成本紧缩。

星展银行的研究还发现,中等收入者正将收入增长的近60%用于支付因利率上升而增加的每月抵押贷款支付。

剩下的储蓄、可自由支配的支出和投资相对较少。

这些发现来自星展银行金融健康系列的第五部分,该系列于2023年5月分析了该银行约120万非财富客户的匿名数据库,以找出高利率和通货膨胀对新加坡人的影响。

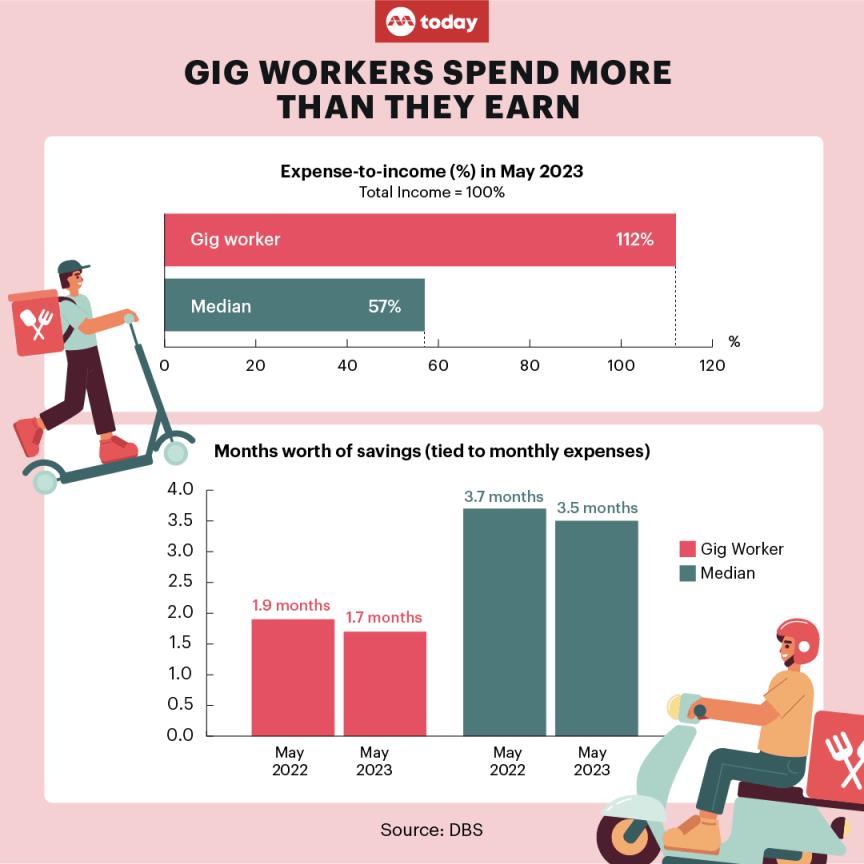

收入不足以支付开支

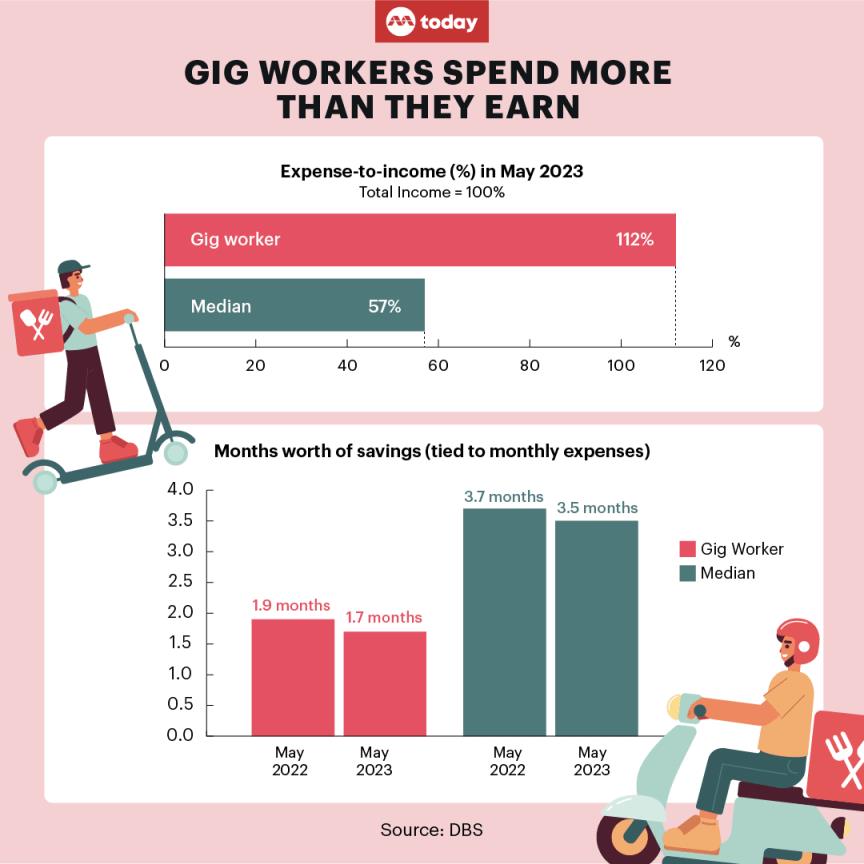

2023年5月,零工工人的支出收入比为112%,也就是说,他们的支出比收入高出12%左右。

这一比例远高于星展银行客户的中位数(57%),后者扣除支出后的收入仅剩43%。

因为零工工人的收入不太稳定,当他们的收入不足以支付他们的开支时,他们不得不动用他们的储蓄。

因此,2023年5月,零工工人的储蓄中位数从去年的1.9个月降至1.7个月。

这意味着如果他们发现自己无法工作,他们将在不到两个月的时间内耗尽资金。

星展银行客户的存款中位数足以支付3.5个月的开支。

现年46岁的约翰•高(John Koh)是一名私人司机,每周工作6天,每天工作约11个小时。他表示,自己每个月只能节省约500至1000新元。

他在接受《今日》采访时表示,不断上涨的成本使他减少了过去经常购买的物品的开支,比如花呢、饮料或家里的小玩意。

“如果我想买什么东西,我实际上会考虑两遍,甚至三、四遍,”高先生说。

星展银行(DBS Bank)高级经济学家欧文•谢赫(Irvin Seah)表示,最近通胀的放缓并不意味着价格正在下降,而仅仅是“价格上涨的速度有所放缓”。

他表示:“目前通胀率约为5%,仍是历史平均水平(约2%)的2.5倍。因此,零工收入的持续增长很重要。”

不断上升的抵押贷款意味着储蓄和其他支出的空间越来越小

随着抵押贷款偿还额上升,利率上升也影响到中等收入人群,即月收入在2500至4999新元的人群。

这些收入者将其收入增长的59%用于支付这些款项,这一比例高于其他任何收入群体。

这使得他们储蓄、自由支配支出和投资的空间更小。

“尽管他们确实经历了收入增长……收入方面的额外增长,但其中很大一部分实际上是用于支付由于高利率导致的额外更高的抵押贷款,”Seah表示。

“所以我认为,中等收入人群在抵押贷款风险方面需要更加小心。”

星展银行表示,过去一年,每月收入低于5000新元的人的抵押贷款支付增加了12%以上。

报告说,虽然按揭上升的实际影响可能会因双职工家庭收入和通过中央公积金支付部分按揭而减轻,但如果收入增长放缓,利率继续保持高位,潜在的压力可能会出现。

在这种情况下,如果收入增长放缓,新加坡人在偿还抵押贷款时可能不得不进一步掏腰包。

该行补充称,当抵押贷款最终以更高的利率重新定价时,收入低于5,000新元的星展银行客户可能会受到打击,因为这些客户中有一半以上的贷款是浮动利率的。

一般来说,浮动利率抵押贷款是一种根据市场利率波动而变动的抵押贷款。

该研究还发现,年龄在59岁至77岁之间的婴儿潮一代以及低收入消费者的“钱包带宽正在恶化”。

这两类企业的支出收入比分别升至86%和93%,支出增长速度分别为收入的5.5倍和1.2倍,表明过去一年现金流较差。

鉴于不断上涨的生活成本,罗斯兰最担心的是这些弱势群体。

他说:“目前我还年轻,我可以支付所有这些费用。”

“但是对于老年人来说,他们不能工作。就像我看到的一些叔叔阿姨…有些人没有孩子,他们将如何生存?这非常困难。”